PBRLendingって見かけるようになったけど、一体なんなんだろう?

利回りがいいって聞いたけど。

でも仮想通貨絡みだし、字面からもうなんか怪しく感じるよ・・・

って思いませんでしたか?

僕も、どうして10%なんて高利率が得られるのか?

と疑問を持ちましたので、本記事で調べ上げた詳細をお伝えしますね。

ちなみに、結論から申し上げておくと、全然怪しい会社ではありませんでしたのでご安心ください。

ただ、気をつけるべきポイントがいくつかありますので、その辺りも含めて解説していきます。

高利回りで運用できれば、それだけ資金の増えるスピードも早くなります。

増えた資金を少しの贅沢に使うも良し、FIREに向けて複利で増やし続けるのも良しです。

理想の未来を手に入れるために高利回りのレンディングについても知っておきましょう。

- 高利率で投資を考えている方

- 長期で仮想通貨を保有する予定の方

- 他のレンディングから乗り換えを検討している方

- 他のレンディングサービスの空きを待っている方

それではレッツゴー

登録方法画面まで飛びたい方はこちらをクリック

PBR Lendingについて

“PBRLending“は「株式会社Notting Hill TOKYO」が運営している暗号資産のレンディングサービスです。

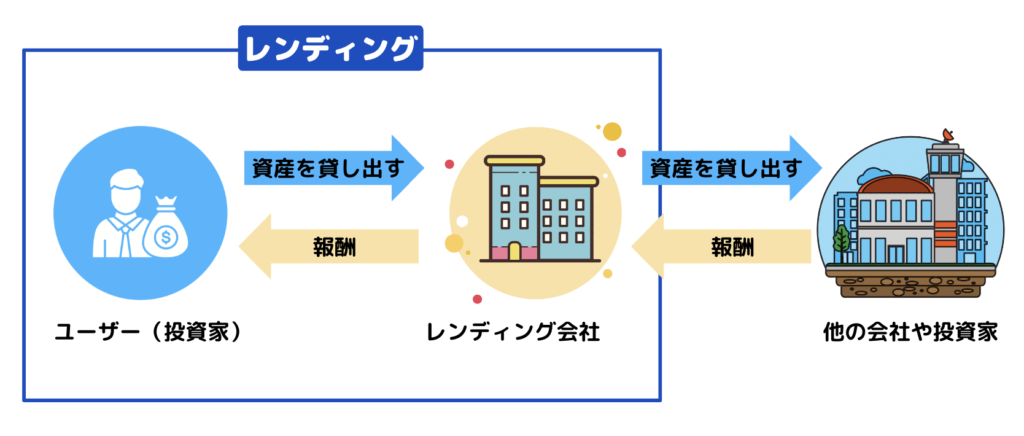

レンディングとは、一定期間預けた資産を少し増やして返してくれるサービスのことです。

銀行に預金していたらほんのわずか、雀の涙以下くらいお金が増えてることがあるじゃないですか?

大きな仕組みはそれと同じです。ただ、利率は桁違いです!

なぜかというと、より利回りを大きく扱うことができるからです。

PBRLendingでいうと、ユーザーから集めた資金を10%以上で運用できるアテがあるということです。

じゃないと、潰れるか、集めたお金を持ち逃げする詐欺かのどっちかになるよね。

レンディングを図でイメージしやすくしてみました。

レンディング会社はユーザー(投資家)から借りて集めた資金をレバレッジをかけて運用したり、他の会社や投資家により高利率で貸すことで利益を得て、その利益をお金を貸してくれた投資家に報酬として返しています。

PRB Lendingで仮想通貨をどう増やす? サービス内容

PRRLendingはビットコインやイーサリアムなどの代表的な仮想通貨をPBR Lendingに一定期間貸し出すことで月毎にインカムゲイン(配当みたいなもの)が貰えます。

対応通貨ごとに利率が決まっているわけではなく、一律の利率となっています。

で、一体どれくらい貰えるのよ??

【レギュラープラン】で年間10%の利回り

【プレミアムプラン】で年間12%の利回り

その他のレンディングサービス利回りと比較

- PBRLending : 10~12%

- BitLending : 8~10%

- SBIVCトレード : 1~5%

- CoinCheck : 1~5%

- GMOコイン: : 1~3%

国内のレンディングサービスでは利回りが一番良いです

というか脅威の利回りです・・・

PBRLending やBitLendingはユーザーから借りた資金をより高い利率で「機関投資家」や「暗号資産交換業者」に貸しているので高利回りが実現できています。

仮想通貨取引所で行なっているレンディングは自社でレバレッジをかけて取引を行い、利益を生み出しているため、レンディングに特化したサービスに比べて利率が低くなっています。

PBRLendingにはレギュラープランとプレミアムプランの2つがあります。

レギュラープランとプレミアムプランでは利率のほかに、最低貸出枚数や最短貸出期間が異なります。

最低貸出枚数

| レギュラープラン | プレミアムプラン | |

| BTC | 0.01 3.85万円 | 0.16 61.6万円 |

| ETH | 0.1 2.5万円 | 2.25 56万円 |

| ADA | 500 2.6万円 | 8500 45万円 |

| USDT | 300 4万円 | 3500 48万円 |

| USDC | 300 4万円 | 3500 48万円 |

最短貸出期間

【レギュラー】1ヶ月

【プレミアム】1年

1ヶ月から運用できるのはお試し感覚でやってみるにはいいね

でも貸し出した資金を引き上げたいときはどうすればいいの?

貸し出した資金を引き上げたい時

貸し出した資金を手元に戻したい場合は、返還の申請が必要です。

【レギュラー】では返還申請受付日の翌月末に送付されるそうです。

4月頭に返還申請しても返ってくるのは5月末となり、最長のケースでは手元に戻るまでに2ヶ月近くかかることがわかります。

【プレミアム】では基本的には1年間ロック、自動更新されます。

返還したい場合は、3ヶ月前に申請が必要なようです。

ロックとは、資金を動かせないことをいいます

ただ、レンディング量の20%を支払うことで、返還申請を行うことができるようです。

これは確実に悪手なので、長期で預ける自信がない方は、レギュラープランにしましょう。

10%でも十分高すぎる利回りですから無理して欲張らないようにしよう

PBRLendingの特徴(強み)

PBRLendingの強みと考えられる点をリストアップしてみました。

- 高利率

- 各種手数料が無料←アツいです

- 1ヶ月から運用できる

- 5種類の仮想通貨に対応(ADAは国内初)

まず、圧倒的な高利率が強みです。

そして個人的には各種手数料が無料なのが非常にポイントが高いです。

手数料が多いと、せっかく増やしたお金が減っていくことになるので、「結局全然増えてないじゃないか!」という事態を避けることができます。

とはいえ、ネットワーク利用料はかかります。

ネットショップで購入した時にヤマト運輸に送料を払っているのと似た感じです

通貨ごとのネットワーク使用量は以下の通りです

- BTC : 0.0005BTC 約2000円

- ETH : 0.00625ETH 約1500円

- ADA : 1ADA 約53円

- USDT : 1USDT 約135円

- USDC : 1USDC 約135円

ここで注目して欲しいのが、ADAのネットワーク使用料です。

このリストの中では明らかに安いです。

つまり、ADAでレンディングを行えば、増えた資金をなるべく減らさずに手に入れることができるというわけです。

とはいえ、レンディングには相応のリスクもあるから説明するね

PBRLendingで想定し得るリスク

想定し得るリスクは下記のようなものが挙げられます。

- 仮想通貨自体の価値が下がる

- 暴落、暴騰時にアクションできない

- レンディング会社の貸出先でトラブルが起きる

- 少額ではネットワーク手数料負けするケースもある

- 仮想通貨の盗難リスクがある

仮想通貨自体の価値が下がる

これは仮想通貨のレンディングで真っ先に考えられるリスクです。

例えば、BTCを1枚預けると、1年後に1.1枚になりますが、

BTCの価格が1枚100万円から1枚50万円になっていたとしたら、保有枚数が1.1枚になっていても、価値は55万円しかないという事態になります。

しかし、これは逆も然りで、1枚200万円になっていたら、100万円が220万円になるということです。

今はBTCの価格が落ちているから、長期保有のレンディングと相性がいいと思います。

ちなみに、PBR LendingではUSDCやUSDTといったステーブルコインもレンディング対象となっているので元本の価格変動リスクを抑えることもできるのが魅力的です。

暴落、暴騰時にアクションしづらい

レンディングは預けた仮想通貨が手元に戻るまでに最短でも1か月かかります。

そのため、預けている通貨の価値が暴落したり暴騰した時に、損切りや利確がスピーディにできません。

とはいえ、通貨が手元にあると不安にかられて損切りしてしまうのは初心者によくあることなので、長期保有と心に決めて預けっぱなしにしておくというのも選択肢としてはアリだと思います。

もしくは、元本変動のリスクがほとんどないUSDTやUSDCなどのステーブルコインを預け入れましょう。

レンディング会社の運用先とのトラブル

例えば、PBR Lendingが我々から預かった資金をA社で15%で運用していたとして、

A社からお金が戻ってこなかったらどうなるでしょうか?

最悪のケースでは私たちの手元に資金が戻ってこなくなる可能性があります。

滅多に起きないと思われますが、このあたりのリスクもしっかり理解しておきましょう。

少額のレンディングではネットワーク手数料負けする場合がある

通貨ごとのネットワーク手数料は下の通りです(再掲)

- BTC : 0.0005BTC 約2000円

- ETH : 0.00625ETH 約1500円

- ADA : 1ADA 約53円

- USDT : 1USDT 約135円

- USDC : 1USDC 約135円

つまり、BTCでは2000円以上の利益(だいたい2万円で1年間運用)が出ていないと、返還時に手数料でマイナスになってしまいます。

ですので、個人的にはネットワーク手数料が最も安いADAでのレンディングがおすすめです。

ADAはGMOコインで購入できます。

GMOコインは送金手数料が無料なので、かなりお得です。ぜひ口座開設しておきましょう。

仮想通貨の盗難のリスクがある

ユーザーから借り入れている仮想通貨を管理しているウォレットがハッキング被害等にあい、破綻してしまうと、ユーザーへの十分な補償ができない可能性があります。

PBRlendingのHPにも記載があるので確認しておきましょう

PBRLnedingには何を預ければいい?

個人的にはADAがいいと思っていますが、

元本価値の変動が気になるようであれば、USDTやUSDCでも問題ないと思います。

その際は、投資額が1万円でも、2か月預ければプラスになります。

2万円預ければ、1か月でプラスになります。

PBRLendingは毎月頭に前月度の貸出量(レンディング量)に応じて報酬が貰えるので、自動で複利を効かせて運用することができます。

例えば、4月のレンディング量が100000円分あると、年利10%では毎月833円貰えます。

すると5月のレンディング量は100833円分になり、840円の報酬になります。

すると6月のレンディング量は101673円分になり、847円の報酬になります。

このように、複利を効かせてどんどんもらえる配当を多くすることができます。

年間配当10%が、複利運用を含めた上での年利なのかどうかは運営に問い合わせ中です

↑回答頂きました。

初期元本に対して年利で10%とのことです。

毎月の報酬の複利込みで10%

ちなみに、その他のレンディングサービスでは、募集の打ち止めがあり、すぐに始められないことがありますが、PBRLendingは今の所スムーズにレンディングを開始することができます。

レンディング会社の貸出先での運用キャパを超えると、ユーザーに預けられてもお金を増やせないから始められないのは当然のことだね!

PBRLendingのはじめかた

ここまでの説明で、レンディングの魅力とリスクについてなんとなく理解できたのではないでしょうか?

レンディングは早い者勝ちなので、とりあえずいつでもできるように口座開設を終わらせておきましょう。

レンディング枠が埋まると、枠があくまで申請できなくなるよ

ここからは、PBR Lending の登録方法について説明していきます。

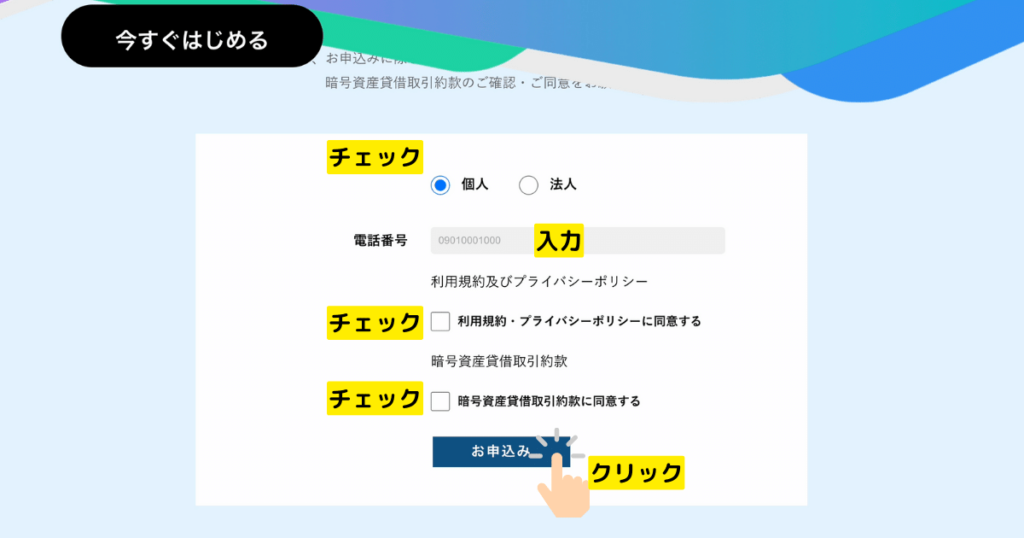

まずはこちらから登録サイトへ飛んでください→PBR Lending

下の画面に飛びますので、「今すぐはじめる」をクリックしてください。

すると、下の画面に切り替わりますので、個人にチェック、利用規約、暗号資産貸借取引約款に同意のチェック、電話番号の入力をしてください。

「お申し込み」をクリックしてください。

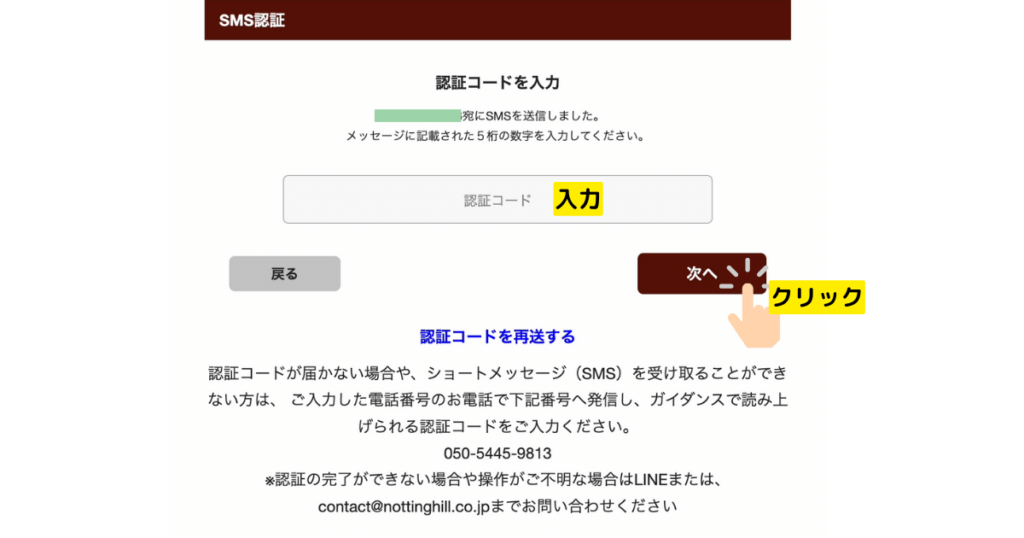

入力した電話番号宛に認証コードが送られますので、入力して「次へ」をクリックしてください。

会員情報を入力する必要がありますので、入力してください。

メールアドレスとパスワードは忘れないように注意してください。

本人情報が必要ですので、入力してください。

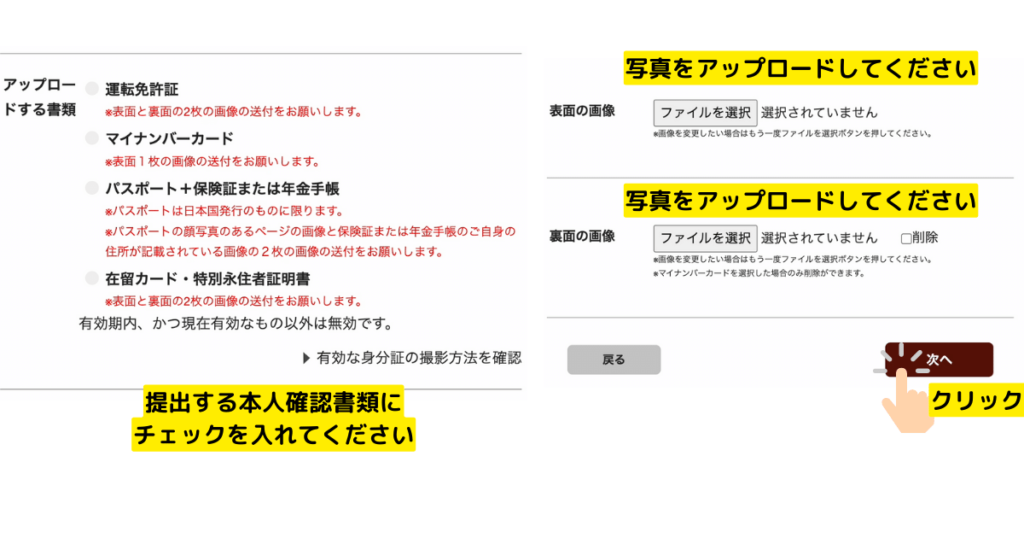

本人確認書類の提出が必要です。下記から選んで写真を撮影して提出してください。

- 運転免許証

- マイナンバーカード

- パスポート+保険証

僕は免許証で申請したところ、翌日には承認が終わりました

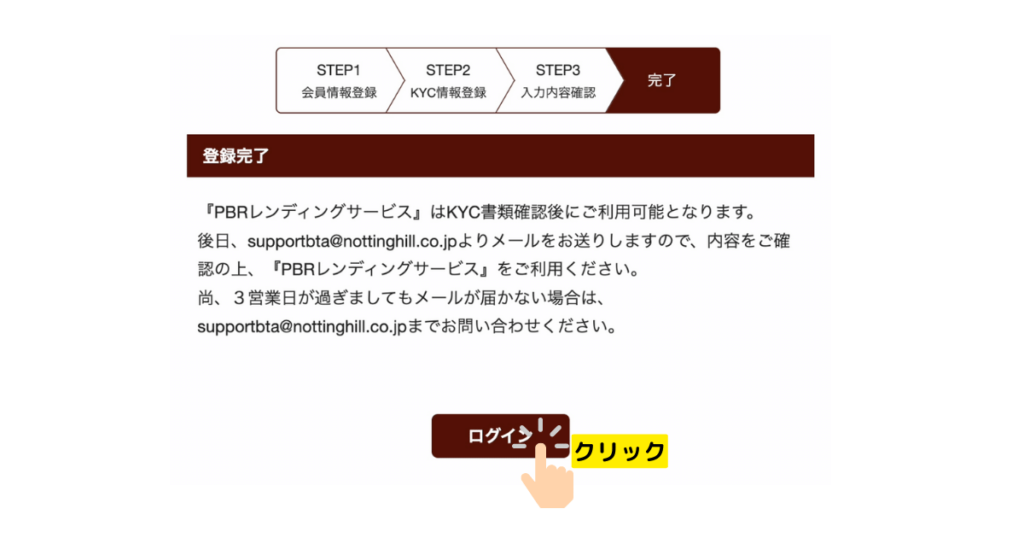

写真アップロード後に「次へ」をクリックすると、登録完了画面が表示されます。

あとは承認待ちです。

ログインはできるので、ログインできるか確認しておきましょう。

承認が済んだあとは、実際にレンディングをやってみましょう。

こちらの記事で具体的なレンディングの方法を解説していますのでご覧ください。

投資は余剰資金でしましょう。

コメント